《中国房地产发展报告2024》

《中国房地产发展报告2024》

社会科学文献出版社,2024年6月。

2023年,地方本级政府性基金收入为66287亿元,与2022年相比下跌了10.1%;国有土地使用权出让收入为57996亿元,与2022年相比下跌了13.2%。与2021年的高点相比,二者分别下跌了29.4%和33.4%。

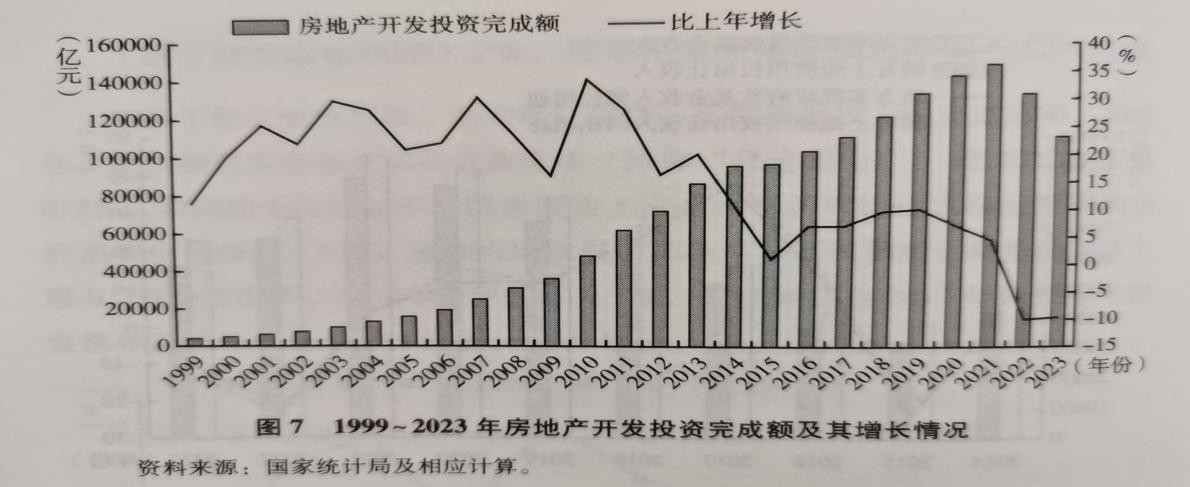

2023年房地产开发投资110912亿元,比2022年减少了9.6%,与2021年的高点相比减少了24.9%。

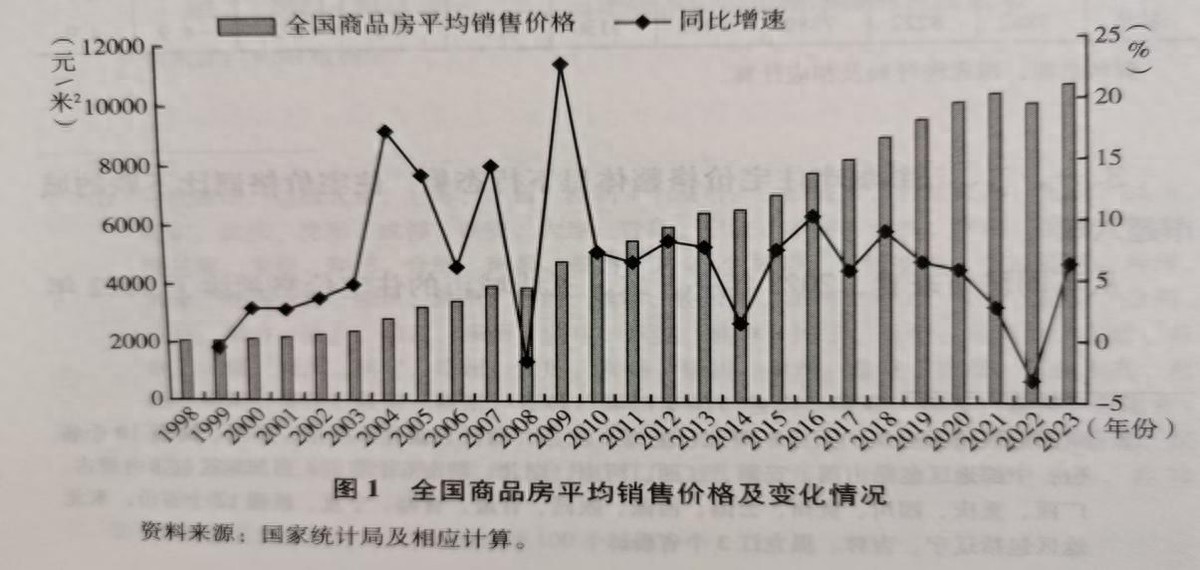

人们的住房条件明显提高。城镇居民人均住房建筑面积由1978年的6.7平方米,增加到1998年的18.7平方米,再增加到2021年的41.0平方米。

2023年12月,全国355个城市法拍市场挂牌各类法拍房源79.6万套,相比2022年的58.3万套增长了36.7%,且法拍房源成交率较2022年有明显下滑。而且房地产风险还可能与地方政府债务风险产生看加。

自2003年以来,《国务院关于促进房地产市场持续健康发展的通知》国发(2003〕18号)将房地产定位为支柱性产业。20多年来,房地产成为我国经济发展的“火车头”之一。

2023年7月,中共中央政治局会议定调“我国房地产市场供求关系发生重大变化的新形势”。房地产从“上半场”迅速过渡到了“下半场”。

下半场的主要特征是:住房发展已经从总量短缺转为结构性供给不足,进入结构优化和品质提升的发展时期;城市发展由大规模增量建设转为存量提质改造和增量结构调整并重,进入城市更新的重要时期。2023年12月,中央经济工作会议提出,要盘活改造各类闲置存量房产,实际上就是通过改功能、改用途,把没有效率的房子,改造成为有效率的房子。

由于房地产市场的“买涨不买跌”特征,房价的持续下跌会影响房地产市场的预期,目前市场预期偏弱;

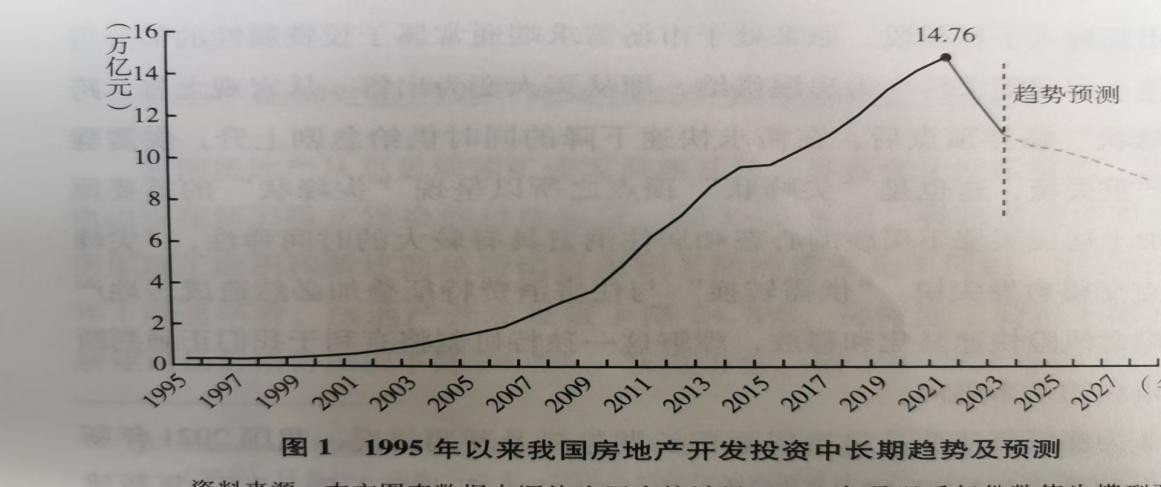

如图1所示,2021年我国房地产开发投资为14.76万亿元,达到历史峰值,随后快速回落。2022年和2023年分别同比下降10%和9.6%2024年1~4月同比下降9.8%,“达峰”后快速回落标志着我国房地产发展原有机制的退出和新阶段的开始。

房地产市场投资建设销售等规模庞大,市场运行惯性极大,其势大力沉的特点在市场上行阶段对宏观经济有着基础性支撑作用。由于上行阶段市场价格及价格预期持续上升,金融市场从供需两端对房地产市场给予充足的资金支持,市场表现为供需两旺。然而,一旦市场运行跨过“尖峰状”临界顶点,市场转入下行阶段,原来处于市场需求端通常属于投资属性的部分房屋,快速由房屋需求转变为房屋供给,即从买入变为出售。从宏观上看,跨过“尖峰状”临界顶点后,在需求快速下降的同时供给急剧上升,供需骤然变得严重失衡,这也是“尖峰状”顶点之所以呈现“尖峰状”的重要原因。再加上居民买涨不买跌的心态和居住消费具有较大的时间弹性,“尖峰状”顶点变得愈发尖锐。“供需转换”与住房消费特征叠加必然造成房地产市场的隐含风险快速显化和释放,理解这一独特机制将有利于我们正确判断房地产市场的未来趋向。

停缓建面积达32.1亿平方米,相当于同期竣工面积的84.5%。同时2023年房地产待售面积为6.7亿平方米,相当于当年房地产销售面积的60.2%,而这一比例在2021年仅为28.4%。停缓建项目俗称“烂尾楼”。

与此同时,房企总体债券到期规模持续处于高位。根据Wind数据库,2024年房企境内信用债正常到期规模2919亿元,回售到期规模达1634亿元,均高于2023年到期规模,3月和4月是阶段性偿债高峰。此外,还有约430亿美元的境外债到期需偿还。当前房地产行业预期和信心受挫,房企经营压力不断上升,多数企业主动选择不断缩表,或对未来供给能力形成制约。

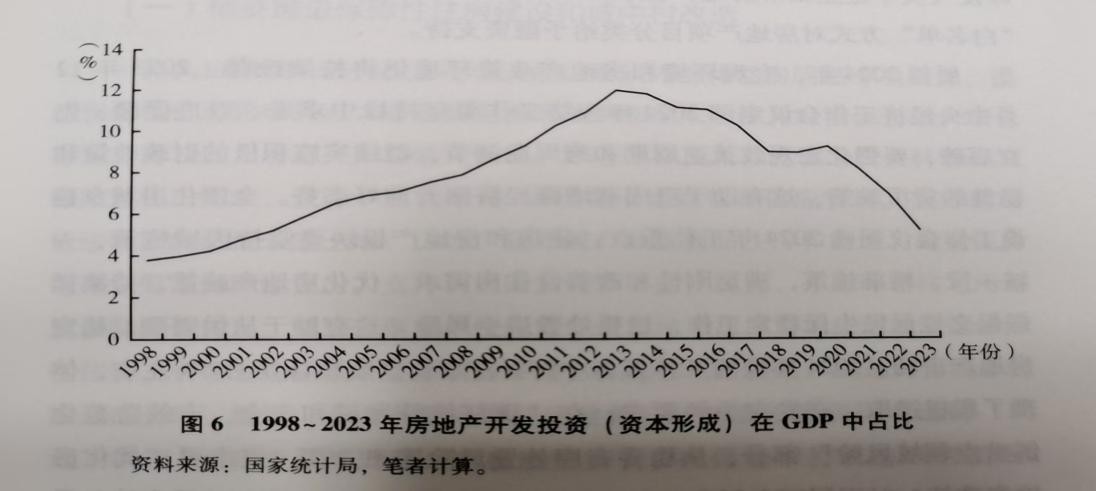

2023年,房地产开发投资(资本形成)在GDP中占比降至5.3%,较2013年12.1%的历史峰值下降6.8个百分点,已接近2002年的占比水平。

1.市场表现:2023年全国二手房交易量占比创历史新高,多城占比超过新房。

二手房为现房销售,相对于新房交付风险较低二手房房价回落,“性价比”优势更为凸显二手房挂牌量大,可供选择的优质房源增多

当前,我国房地产市场面临总量供过于求,但结构性供需不匹配的问题。一方面,当前商品房需求仍在放缓,房地产市场尚处在去化周期内;另一方面,现有的住房结构尚未匹配居民多层次的住房需求,不仅存在人口流入规模较大地区住房供给不足,还存在改善性住房供给相对不足等问题。因此,加快推进保障性住房建设和供给,有利于加快构建房地产发展新模式,完善“保障+市”的住房供应体系,进而满足工薪收入群体刚性住房需求。

自1994年房改以来,我国保障房建设已有近30年的发展历程,衍生出经济适用房、共有产权房、廉租房、公租房、保障性租赁住房等多种形式。

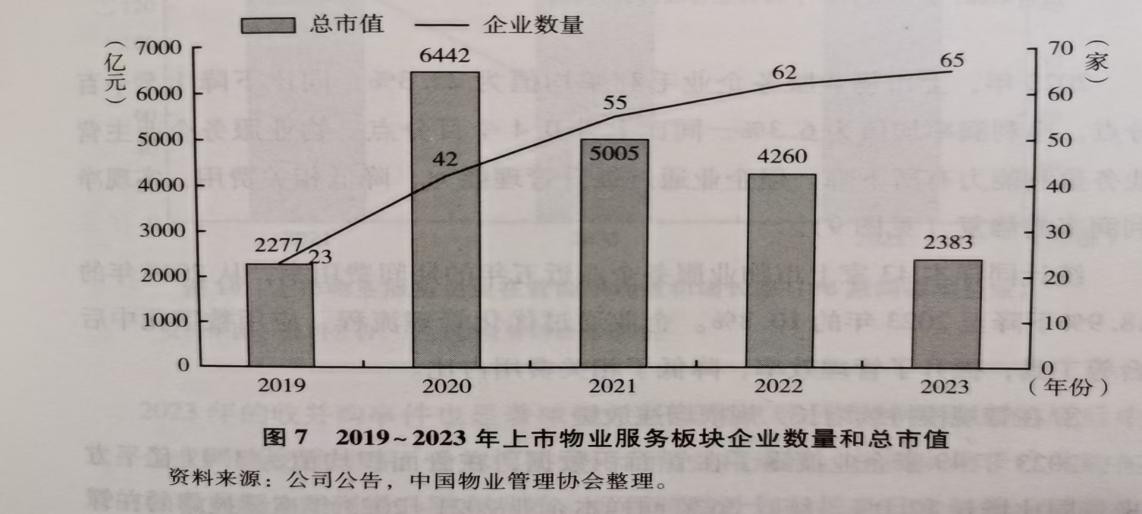

2023年末,65家上市物业服务企业总市值为2383亿元,比2022年末总市值下降了44.0%。

2023年,上市物业服务企业毛利率均值为23.3%,同比下降1.5个百分点。净利润率均值为6.3%,同比上升0.4个百分点。

首次购房群体趋势性减少。一方面,2023年全国城镇化率达到66.16%,城镇人口为9.3亿人。考虑到未来城镇化率的提高速度边际放缓。

从人的角度看,我国改善性住房人口将持续增加。国家统计局数据显示2019~2022年,我国20~30岁人口由2.35 亿逐步降至2.15亿,35~45 岁人口由2.19亿增加到2.28亿。预计到2025年,改善性需求群体和刚需群体的差距将进一步拉大。20~30岁人口将降低到2.00亿,35~45岁人口将增加到2.46亿。随着出生率的下降,未来改善性客群的占比势必将进一步提升。同时随着收入水平提高、家庭结构变化,消费者不再满足于“一宅一生”,对产品质量高、配套设施全、社区服务好的好房子的需求越来越大。

与首次置业群体以“买到房子”为目的不同,改善类群体核心诉求是买到“正确”的房子。“正确”是指与家庭实际需求相适应的户型、功能,需要好的装修、好的社区设施配套、好的物业服务等。

在行业深度调整之下,2023年房企间业绩分化格局持续。TOP100房企中,国企业绩同比上升3.6%,央企业绩同比下降2.3%,混合所有制房企业绩同比下降18.3%,民营房企业绩同比下降31.5%。

从债务到期来看,2023年80家典型房企债券到期总规模为6968亿元发行规模仅为2927亿元,发行规模远小于到期规模。

在销售低迷融资受限的背景下,2023年房企债券展期违约事件频发,房企现金流不足、抵押物贬值、较难获取信贷支持等问题仍然存在。

-

- 从“皇军之花”到“皇军之渣”:细数日本关东军历任司令官

-

2025-10-31 18:20:59

-

- 开国少将王蕴瑞:我军参谋长的代表人物,陈赓点名要抢的参谋长

-

2025-10-31 18:18:43

-

- 火辣女神赵奕欢全新裸露大片,性感迷人惊艳全场!

-

2025-10-31 18:16:28

-

- 车臣总统的锦衣卫卡家军,暗杀乌克兰总统,让欧洲人闻风丧胆

-

2025-10-31 18:14:12

-

- 张若昀唐艺昕婚纱照曝光!中式国风礼服清新风比刘诗诗凤褂还唯美

-

2025-10-31 18:11:56

-

- 中国特色美食大全

-

2025-10-31 18:09:40

-

- 懂哲学的人很“可怕”

-

2025-10-31 18:07:24

-

- 曾因掏鸟窝被判十年半,大学生闫啸天重回社会后,如今怎样了?

-

2025-10-31 18:05:09

-

- 为何拼多多的东西相对便宜?从业人员说出实情,你还敢再买吗?

-

2025-10-31 18:02:53

-

- 无问西东:刘淑芬和王敏佳的结局,让我看到爱情最坏和最好的模样

-

2025-10-31 18:00:37

-

- 家中怎么做炸鸡腿?

-

2025-10-30 05:28:56

-

- 王者荣耀花木兰去掉小内皮肤无烟雾 花木兰去掉所有的皮肤被恶搞

-

2025-10-30 05:26:41

-

- 打包安琪是什么意思

-

2025-10-30 05:24:25

-

- 壁纸|雷佳音高清写真集

-

2025-10-30 05:22:10

-

- 井柏然付辛博组过组合吗

-

2025-10-30 05:19:54

-

- 呼和浩特之归绥

-

2025-10-30 05:17:39

-

- 郑爽张翰分手后将再次携手合作新剧,网友:难道再续流星雨之恋吗

-

2025-10-30 05:15:23

-

- 黄豆煮水做法

-

2025-10-30 05:13:07

-

- 和儿媳妇在一起幸福的句子

-

2025-10-30 05:10:51

-

- CSGO十张高清壁纸

-

2025-10-30 05:08:36

8本超好看的高干文:京圈大佬对女主情有独钟的小说,好有张力!

8本超好看的高干文:京圈大佬对女主情有独钟的小说,好有张力! 莉萨·安(Lisa Ann)

莉萨·安(Lisa Ann)